欧美成人精品区综合A片,2019久久视频这里有精品15,国产手机在线国内精品,汇聚全球精美吹潮色xx,斗罗大陆在线观看免费完整观看高清,亚洲九九精品,老牛影视免费一区二区,国产在线999

歡迎訪問深圳騰龍智能設備有限公司官網!中國試驗設備批量生產制造商!

網站首頁

微信:13510670977

全國服務熱線:

400-825-4188

新能源汽車品質解決方案供應商

環境類試驗箱、新能源測試設備

首 頁

關于騰龍

ABOUT TEELONG

企業簡介

實力展示

聯系騰龍

阿里店鋪

產品中心

PRODUCTS

高低溫試驗箱

恒溫恒濕箱

氙燈耐候箱

紫外線耐候箱

砂塵試驗箱

淋雨試驗箱

汽車淋雨房

環境倉

試驗機

步入式大型試驗室

老化試驗箱

鹽霧試驗箱

干燥箱

冷熱沖擊箱

ROHS環保測試儀

光照系統

真空烤箱

環境領域

實驗室設備

客戶案例

SOLUTONS

服務支持

Service

售后服務

資料下載

聯系我們

CONTACT US

阿里店鋪

騰龍設計 梟龍制造 翔龍檢測!新能源汽車品質解決方案供應商!

當前位置:

信息資訊

行業資訊

高低溫試驗箱

恒溫恒濕箱

氙燈耐候箱

紫外線耐候箱

砂塵試驗箱

淋雨試驗箱

汽車淋雨房

環境倉

試驗機

步入式大型試驗室

老化試驗箱

鹽霧試驗箱

干燥箱

冷熱沖擊箱

ROHS環保測試儀

光照系統

真空烤箱

環境領域

實驗室設備

特斯拉續約寧德時代到2025年,車企自產電池走得通嗎?

寧德時代三元電芯產品

動力

電池

作為純電動汽車成本占比最大的一塊,一直是整車企業眼前的“肥肉”。獲得

電池

部分的利潤,是整車企業“垂涎三尺”、“處心積慮”、“朝思暮想”的事情。

這其中,司馬昭之心路人皆知的,當屬特斯拉:2020年9月,特斯拉在電池日上正式宣布了電芯生產計劃,宣布力爭1年后,也就是2021年底,電芯年產能達到10GWh,到2022年使自產電芯的年產能達到100GWh。

但是即使野心如此的特斯拉,也在繼續大量外采電芯。

2021年6月28日晚,寧德時代發布公告稱,在2020年2月與特斯拉簽訂的協議的基礎上,公司與特斯拉簽訂協議。協議約定,公司將在2022年1月至2025年12月期間向特斯拉供應鋰離子動力電池。

與特斯拉類似的還有大眾,大眾在Power Day上雖然宣布自產一部分電芯,但同時也與寧德時代、LG 化學、SKI等供應商簽下了巨額訂單。

一邊自研自產,一邊還要大量外購,怎么理解?現在看,特斯拉也無法實現電池自產,那車企自產電池這條路還能走得通嗎?

1

技術路線紛繁,研發投入大

動力電池是典型的資金、技術密集型產業。

據東方財富網數據顯示,

動力電池產能產能建設成本大約為4億元/GWh。投資40億元,建設10GWh的產能,也只能滿足2萬輛50度電的A級車的需求。

從數據上看,動力電池產能建設成本,甚至于要比整車產能建設投入還要大。

除了產線建設的投入,還有研發投入。根據年報顯示,2020年,寧德時代的研發投入35.69億元,占營業收入的7.09% ;國軒高科研發支出6.96億元,占報營業收入的比重為10.35%。

主流電池企業的研發占比大概都在10%左右,這些錢主要用來做技術研發和儲備,這主要是動力電池技術難度大、技術路線多的特點決定的。

(1)技術難度大

電池是技術密集型產品,需要建立在大量研發投入之上

,而整車企業一般不具備電化學方面的能力。

研發主要分為基礎研發和項目研發。基礎研發指從材料到電芯到系統的基礎性研究,尤其在電芯方面需要對原材料的深刻理解;項目研發指針對客戶具體項目的匹配開發研究,需要根據客戶需求給出方案。

同時電芯和電池制造環節作為連接材料端和應用端的關鍵環節,需要與上下游持續協同研發,來探索布局新技術,謹防技術進步帶來的顛覆式創新,這都需要大量的資金投入。

(2)技術路線多

另一個難點就是技術路線多。

目前市場上的主流技術路線是三元和磷酸鐵鋰電池。

整車對安全和能量密度的追求,促使電池企業不斷研發新的技術,

目前下一代電池中最有希望的是固態電池

,半固態電池有機會率先應用在電動汽車上。

同時還有鋰空氣電池和鋰硫電池等技術路線。

7月份,寧德時代還會發布鈉離子電池

。

這些技術路線中,哪個會是未來5-10年的市場主流?這考驗著動力電池企業的技術路線判斷能力。

動力電池產能建設成本非常高,一旦技術路線選擇失誤,企業很可能就此銷聲匿跡。

在中國電動汽車發展歷史上,就出現過一次重要的技術路線轉向。

在2009年,剛剛開始推廣新能源汽車的時候,磷酸鐵鋰電池是主要技術路線,由于該技術相對安全、成本低,是車企的主流選擇。

2012年起,隨著國家補貼政策對電池能量密度要求的不斷提升,車企三元電池的需求逐漸上升。2014年下半年開始,寧德時代所引領的三元電池路線開始崛起,主流乘用車企紛紛試水。

2017年開始,連磷酸鐵鋰的堅實擁躉——比亞迪都大規模轉投三元電池。在乘用車領域,三元電池路線大獲全勝。

此時,以磷酸鐵鋰技術為主要路線的電池企業大部分退出了乘用車市場。

然而,隨著補貼退出,磷酸鐵鋰電池卷土重來,在乘用車上的裝車占比接近一半。包括特斯拉這樣的高端

電動車

都開始用寧德時代磷酸鐵鋰電池

。與此同時,三元勢力仍強,無鈷、半固態電池裝車的消息也此起彼伏。

技術路線如何選擇,事關生死。

如果要判斷好技術路線,整車企業就要有全面評估不同技術路線的能力,意味著沉重的資本投入和研發投入。這是車企自產電池的一個前提。

2

生產高精密,成本難控制

如果掌握了電池技術,能不能造好電池呢?

進入電芯的生產環節,面臨的困難也并沒有減少。電芯生產環節復雜精細,從攪拌到分條為前段工序,卷繞到注電解液為中段工序,后段工序為化成到包裝。

前段工藝涉及極片制造關系到電池核心性能,中段和后段涉及電芯成型和激活檢測對電池整體性能同樣重要。

動力電池對生產效率和產品一致性要求很高,這需要電池制造各環節的工藝積累提升,以及自動化水平的不斷提升才能做到。

目前,像寧德時代等企業,已經提出了極限制造的概念,試圖將單體失效率從PPM級別向PPB級別跨越,難度之大,可想而知。

整車廠希望電池也能達到車規級的品質水平。但對于新興的動力電池行業來說,這并不是容易的事。目前,全球那么多動力電池廠,真正跨越到車規級電池供應商之列的,其實并不多。

2020年,英國電池原材料咨詢公司——基準礦業情報機構 (Benchmark Mineral Intelligence) 發布報告稱,全球只有寧德時代、LG化學、三星SDI、遠景AESC和SKI、松下-特斯拉等6家電池制造企業,達到其“全球動力電池一級制造商(Tier 1)”標準。

曾經試圖進軍電芯領域的歐洲汽車零部件巨頭——博世,都對生產電芯打了退堂鼓。2018年2月,博世就宣布放棄自制電芯,轉而集中力量做BMS(電池管理技術)和PACK(電池包技術)。博世認為,采購電芯更劃算一些,如果堅持自制,競爭不過亞洲的大電芯公司。

而且電池技術仍然在快速迭代之中,現在投巨資砸進去,很可能會成為包袱。

3

單打獨斗,規模難保證

跨越技術、生產關口后,整車企業自己生產電芯,還要過規模關。

早在2008年,戴姆勒與贏創(Evonik Industries AG)建立“電池聯盟”,并取得Li-Tec公司(贏創2006年設立的電芯制造企業)49.9%的股份。2009年,Li-Tec就計劃年產30萬個電芯。

Li-Tec是歐洲第一家批量生產的鋰離子電池的制造商,可見戴姆勒在動力電池領域的戰略眼光。

但是,Li-Tec很快就為戴姆勒和贏創帶來了困擾。電芯的生產制造是極端追求規模效益的行業。但當時歐洲電動汽車市場規模很小,大部分車企沒有批量生產電動汽車的規劃,這樣的市場不足以支撐Li-Tec擴大產能,而成本又極高,很難有市場。

聰明的贏創先一步金蟬脫殼,將其手中Li-Tec和ACCUmotive的股份全部出售給戴姆勒,自此戴姆勒成為兩家企業的唯一所有者。為了減少損失,在2015年,戴姆勒不得不將Li-Tec全面停產。目前Li-Tec僅作為電芯技術的研究公司存在。

戴姆勒Li-Tec的失敗,很大原因要歸結于規模太小。

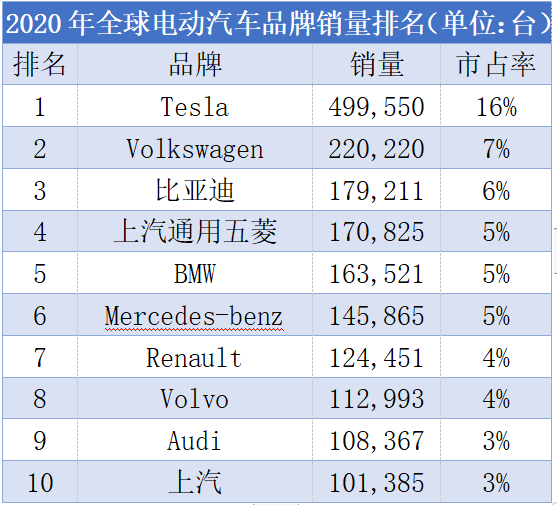

目前,全球雖然迎來了新能源汽車發展大潮,但是實際量產銷售的量,分配到各品牌上,并不算大。

資料來源:EVsales Blog

2020年,全球只有前十大電動汽車(包括插混)品牌,年產銷剛剛超過10萬輛。以一輛車平均用50KWh計算,10萬輛級車企才需要5GWh電池。這樣的體量,

如果單獨由一家公司承擔,當年也能排進全球前十大電池供應商,但是其競爭力和位于前列幾家比,在研發協同、原材料、設備的議價、標準化批量生產上,都不在一個級別。

即便是體量大的車企,自己做電池的成本仍然難以控制。

全球最早探索電動汽車的日產汽車,一開始是自產電池的。但是,2018年,日產宣布,將旗下動力電池企業AESC的控股權,轉給中國的遠景集團。

AESC一直無法以提高產能的方式來降低電池制造成本,日產認為,增加從第三方供應商采購電池的選項,更有利于開源節流。

其實,到2015年,聆風的全球累計銷量就達到20萬輛,妥妥的銷量冠軍,這樣的銷量仍然不足以支撐AESC的成本下降。

日產LEAF

類似的情況還有比亞迪和長城,自身都有著不小的電動汽車銷量,但他們都將電池業務剝離,單獨發展,也是希望獲得更大的規模。

吉利也是少數涉足電芯領域的整車企業,不過目前看其仍然以外采為主,自家的衡遠新能源出貨量寥寥,其競爭力自然也不足一提。5月份,衡遠新能源還發布通告,就其生產的30萬只左右的30Ah三元鋰離子電芯公開銷售招標。原本這些電芯都是給自家新能源汽車準備的,但是車輛銷量不佳,只能甩賣電池。

其實,

車企是否造電池,是一個經典的企業邊界的問題:一家企業要獲得一項原料時,何時選擇從市場購買,何時選擇自行生產?諾貝爾經濟學家科斯的經典回答是:企業和市場屬于“協調生產的可替代方式”,答案取決于哪種行為的交易成本更低。

以上幾個車企自產電池的經歷充分證明,車企可以自產電池,但是其成本不低。對比企業和市場這兩種解決方案,市場的交易成本更低。

可見,

車企要自建電芯廠,還是要權衡利弊

。特斯拉有前景、大眾有底子,但他們目前還是選擇外采,號稱要自建,但也沒有落地的跡象。如果在市場規模上不能保證,電芯廠還是交由專業的人來做最好,畢竟危險又沒利潤的事情,還可能拖垮企業,得不償失。

上一篇:

特斯拉展示最新采用4680電芯的結構性電池組

下一篇:

寧德時代將為特斯拉供應鋰電池到2025年12月

高效

智能

安全

方便

耐用

美觀

Copyright ? 2021. 深圳騰龍智能設備有限公司 All rights reserved.

ICP備案號:粵ICP備18092957號-1

技術支持:

東莞網

主站蜘蛛池模板:

凤阳县

|

临城县

|

嘉祥县

|

洞口县

|

满洲里市

|

五华县

|

延安市

|

神池县

|

廉江市

|

临夏县

|

达州市

|

阳江市

|

新和县

|

确山县

|

左贡县

|

岗巴县

|

碌曲县

|

吴江市

|

溧水县

|

安溪县

|

江城

|

巫山县

|

永清县

|

土默特右旗

|

唐河县

|

孝义市

|

本溪

|

睢宁县

|

新津县

|

拜城县

|

普宁市

|

彭泽县

|

宁都县

|

沽源县

|

丰顺县

|

横山县

|

嘉峪关市

|

伊宁县

|

通化县

|

桃园县

|

安平县

|

图片

|

遵义县

|

会宁县

|

临猗县

|

武定县

|

海林市

|

孝昌县

|

安康市

|

蓬溪县

|

郓城县

|

淄博市

|

万全县

|

中西区

|

万源市

|

连城县

|

定安县

|

应用必备

|

九龙城区

|

九台市

|

长岭县

|

阜平县

|

怀远县

|

秭归县

|

武夷山市

|

茶陵县

|

天峨县

|

阳曲县

|

玛沁县

|

永寿县

|

子洲县

|

永康市

|

海林市

|

全南县

|

烟台市

|

深圳市

|

和林格尔县

|

安阳县

|

同心县

|

西充县

|

闽清县

|

邢台市

|